Как говорится, театр начинается с вешалки, а процесс производства, как не крути, начинается с хорошо известного документа « «. Только приходовать мы будем материалы.

Я думаю, описывать оформление документа поступления не нужно, об этом уже написано в . Скажу лишь, что материалы приходуются на 10-й счет.

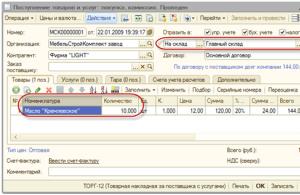

Производить мы будем светильник светодиодный «СИУС-3000-CXA». Заведем в новую номенклатурную единицу с одноименным названием.

Теперь нам нужно указать, из чего будет производиться наш светильник, а точнее, создать спецификацию изделия (о спецификациях мы также говорили в статье ). Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию:

Из чего состоит наш светильник, мы определились, нужные комплектующие оприходованы и лежат на складе. Можно начать производственный процесс в 1С 8.3. Рассмотрим вкратце, как это происходит и какие документы нам придется создать.

Для списания материалов в собственное производство в программе 1С обычно используется два документа:

- Требование-накладная служит для отражения общехозяйственных и . При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца».

- Отчет производства за смену позволяет распределять прямые затраты (материалы и услуги) на конкретные позиции , которые фиксируются на вкладках «Материалы» и «Услуги».

Ни в коем случае не стоит оформлять сразу два этих документа.

Требование-накладная: передача материалов в производство

Передадим материалы в производство на 20-й счет. При этом со склада они, соответственно, спишутся.

Получите 267 видеоуроков по 1С бесплатно:

Для передачи материалов со склада в производство предназначен . Заходим в меню «Производство» и нажимаем ссылку «Требования-накладные».

Документ «Требование накладная» используется, когда необходимо списывать материалы, которые нельзя привязать к конкретной продукции. Пример таких материалов — канцтовары, расходные материалы и прочие общепроизводственные или общехозяйственные затраты.

Создаем новый документ. Заполняем необходимые реквизиты шапки. В табличную часть документа подбираем нужные для производства материалы согласно спецификации. Количество может быть и больше, главное, чтобы хватило на производство запланированного объема продукции:

Проведем документ и посмотрим, какие проводки он сформировал в 1С:

Фактически данный документ формирует (не считая косвенных затрат) себестоимость продукции, то есть с 10 счета переводит затраты на 20.01.

Для отражения прочих, косвенных издержек в шапке документа «Требование-накладная» нужно убрать флажок «Счета затрат на закладке «Материалы»». Тогда появится еще одна закладка «Счет затрат». Указав его, можно списать расходы, не связанные напрямую с производством, но участвующие в формировании себестоимости.

Работу с документом Требование-накладная мы наглядно продемонстрировали в этом видео:

Документ «Отчет производства за смену» в 1С 8.3

Документ «Отчет производства за смену» чаще всего используется для отражения прямых затрат на производство конкретной единицы готовой продукции.

Заполняем шапку нового документа и переходим к табличной части «Продукция». Добавляем из справочника «Номенклатура» заведенный нами ранее светильник «СИУС-3000-CXA». Указываем количество и плановую цену. Почему плановую? Потому что точную себестоимость светильника мы пока не знаем, она сформируется позже, в конце расчетного периода, а именно в конце месяца регламентной процедурой « «.

Далее указываем счет учета 43 – готовая продукция и выбираем спецификацию (у каждого готового изделия может быть несколько спецификаций, в зависимости от наличия тех или иных материалов или модификации изделия):

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например, услугу по доставке материалов.

На закладке «Материалы», нажав кнопку «Заполнить», мы перенесем в табличную часть Материалы из выбранной спецификации. Количество рассчитается автоматически, исходя из указанного объема выпуска готовой продукции:

Обратите внимание! Если уже списали материалы с помощью документа «Требования накладная», списывать их второй раз не требуется. В противном случае у вас дважды спишутся материалы.

Вопрос:

Добрый день, Дарья. Спасибо за полезные уроки по КА2. Рассматриваем КА2 для перехода с УПР, но есть небольшие сомнения по производству. У нас швейное производство работаем в три этапа:

1 этап- это заготовка кроя в закройном участке,

2 этап- это сборка кроя в полуфабрикат в швейном участке,

3 этап- это ОТК в упаковочном участке.

По вашим урокам я поняла что мне придется оформлять на 1 этапе документ выпуск продукции, а остальные 2 этапа оформлять как склады и делать перемещение с одного на другого или как подразделения, немного не понятно, а если выпуск оформлять на третьем этапе то тогда не видно незавершенного производства на 1 и 2 этапе, как правильно выстроить цепочку?

Ответ:

Часто в процессе производства у нас есть несколько переделов, последовательно выпускающих полуфабрикаты, а не конечную продукцию. У нас есть два основных варианта учета выпуска полуфабрикатов.

1 вариант: выпуск на склад

Выпуск полуфабрикатов из каждого передела производится на склад. Тогда в документе выпуска указывается склад, на который выпускается полуфабрикат. Для того, чтобы отразить использование этого полуфабриката на следующем этапе производства вам будет необходимо явным образом списать этот полуфабрикат в производство документом "Передача материалов в производство".

Для разделения этапов производства в 1С Комплексной автоматизации 2 используйте справочник Подразделения:

Такую цепочку документов: Выпуск полуфабриката - Списание полуфабриката в следующий этап нужно будет сформировать для каждого этапа производства.

Этот вариант хорошо отражает ситуацию, когда выпущенные полуфабрикаты складируются и отпускаются в дальнейшее производство по мере надобности. Или, к примеру, могут вообще не пойти в собственное производство, а быть проданы на сторону.

2 вариант: выпуск в Подразделение

Полуфабрикаты не выпускаются на склад, а выпускаются непосредственно из подразделения в подразделение. Выпуск на склад производится только на последнем этапе, когда получаем готовую продукцию.

В этом случае также необходимо создать подразделения, соответствующие этапам производства.

Документооборот в производственном учете будет выглядеть следующим образом:

- на 1 этапе, то есть в Закройном участке, оформляется выпуск полуфабриката документом "Выпуск продукции и выполнение работ" с направлением "В подразделение".

В табличной части "Товары и работы" этого документа в колонке "Подразделение-получатель" указываем подразделение Швейный участок.

Тогда выпущенные полуфабрикаты попадут в незавершенное производство Швейного участка, как материальные затраты.

- на 2 этапе, в Швейном участке, повторяем процедуру. Оформляем выпуск следующего полуфабриката в подразделение Упаковочный участок.

- на 3 этапе, в Упаковочном участке, формируем выпуск готовой продукции на склад.

Этот способ более точно отражает ситуацию, когда выпущенные полуфабрикаты не складируются, а сразу отправляются в следующий передел.

Учет полуфабрикатов собственного производства - проводки по их использованию и способы оценки актуальны для тех предприятий, которые в процессе производства имеют несколько стадий и определяют себестоимость полученных промежуточных изделий. В этой статье расскажем об особенностях учета полуфабрикатов и рассмотрим соответствующие проводки.

Что такое полуфабрикат?

Существуют различные методы учета затрат. Одним из них является попередельный метод, который применяется материалоемкими отраслями промышленности, производящими большие объемы продукции, где сырье и материалы проходят поочередно несколько фаз обработки (переделов). При этом на таких предприятиях переделы, наряду с видами готовой продукции, статьями затрат, являются объектами учета. Существует два варианта попередельного метода: бесполуфабрикатный и полуфабрикатный. При первом варианте затраты считаются по переделам, но учет полуфабрикатов ведется только в количественных показателях, их себестоимость не рассчитывается.

Предприятия, использующие полуфабрикатный способ учета, фиксируют в бухгалтерских записях сумму и количество полуфабрикатов, рассчитывая для этого их себестоимость после каждого передела. Полуфабрикаты при этом учитываются обособленно, а их движение от передела к переделу оформляется проводками. Такой способ трудозатратен, но также дает и некоторые преимущества:

- возможность контролировать наличие и сохранность полуфабрикатов;

- возможность следить за затратами на производство на каждой стадии (переделе) в процессе изготовления продукции;

- возможность оценить прибыль/убыток от продажи полуфабрикатов (если будет такая необходимость), поскольку точно известна их себестоимость.

Определение полуфабрикатов может быть дано в зависимости от отрасли, в которой работает предприятие. В целом полуфабрикатом собственного производства (далее — ПСП) является не прошедшее полную обработку изделие, которое будет доведено до готовности в следующих цехах предприятия или будет укомплектовано в составе готовой продукции (см., например, описание к счету 21 Плана счетов для агропромышленного комплекса, утвержденного приказом Минсельхоза РФ от 13.06.2001 № 654). По экономическому содержанию ПСП являются незавершенным производством (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), но их особенностью является наличие определенной степени готовности и возможность передавать в другие структурные подразделения предприятия.

Использование ПСП свойственно для металлургических, пищевых, химических предприятий. Примерами ПСП могут послужить фруктовые пюре, из концентратов которых в дальнейшем делают соки; пряжа, которая идет на изготовление материала; заготовки для производства труб, арматуры, которые будут обрабатываться в других цехах, различные детали для сборки каких-либо изделий: станков, детских игрушек и т. д.

Бухгалтерские проводки по учету полуфабрикатов

Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, для отражения полуфабрикатов предусмотрен отдельный счет 21. Если в учетной политике предприятия не закреплен отдельный учет полуфабрикатов, то они отражаются в составе незавершенки на счете 20.

Приходуются ПСП на склад проводкой Дт 21 Кт 20 на основании требования-накладной (можно использовать форму М-11 либо разработать ее самостоятельно). Передача ПСП со склада в дальнейшее производство оформляется проводкой Дт 20 Кт 21 также на основании требования-накладной.

Если ПСП продаются на сторону, они выступают в виде готовой продукции, поэтому операция продажи оформляется проводками:

- Дт 62 Кт 90.1 на сумму выручки;

- Дт 90.3 Кт 68 на сумму НДС с выручки;

- Дт 90.2 Кт 21 на сумму себестоимости полуфабрикатов.

Методы оценки полуфабрикатов

Поскольку полуфабрикаты являются частью незавершенной продукции, то и способы их оценки одинаковы (подп. 63-64 Положения по ведению бухучета и отчетности):

- по стоимости сырья и материалов;

- по прямым статьям затрат;

- по фактической себестоимости;

- по нормативной (плановой) производственной себестоимости.

При первом способе на счете учета затрат на полуфабрикаты падает только стоимость сырья и материалов. Рассмотрим на примере.

Пример 1

ООО «Нептун» производит детали для поршневых систем. Эти детали используются в собственном производстве. В текущем месяце на изготовление деталей серии «А» ушло сырья и материалов на сумму 2 400 000 руб. Заработная плата рабочих, включая социальные взносы, составила 1 350 000 руб., амортизация оборудования — 460 000 руб. ПСП оцениваются «Нептуном» по стоимости сырья и материалов. В бухучете были сделаны следующие записи:

|

Описание |

Сумма, тыс. руб. |

||

|

|

|

||

|

Отражены оставшиеся затраты в стоимости готовой продукции |

|

69, 70, 02 |

|

|

|

|

20, субсчет «Производство полуфабриката "А"» |

|

|

Полуфабрикаты «А» переданы в производство |

20, субсчет «Производство продукции» |

21, субсчет «Полуфабрикат "А"» |

При втором способе учета в стоимость ПСП входят только прямые затраты: сырье и материалы, заработная плата и социальные взносы, амортизация производящего полуфабриката оборудования и прочие. Предприятие должно перечислить прямые расходы в учетной политике.

Пример 2

Допустим, ООО «Нептун» учитывает ПСП по второму способу. Тогда данные из Примера 1 будут отражены в учете следующим образом:

|

Описание |

Сумма, тыс. руб. |

||

|

Отражена стоимость материалов, которые пошли на изготовление деталей серии «А» |

20, субсчет «Производство полуфабриката "А"» |

||

|

Отражена заработная плата и соц. взносы, оставшиеся затраты в стоимости готовой продукции |

20, субсчет «Производство полуфабриката "А"» |

||

|

Отражена амортизация оборудования |

20, субсчет «Производство полуфабриката "А"» |

||

|

Оприходованы на склад полуфабрикаты серии «А» |

21, субсчет «Полуфабрикат "А"» |

20, субсчет «Производство полуфабриката "А"» |

При применении третьего способа в стоимость ПСП дополнительно включаются и косвенные затраты. Рассмотрим это на примере.

Пример 3

Допустим, ООО «Нептун» производит два вида ПСП и учитывает их по фактическим затратам. Для полуфабриката «А» возьмем данные из Примера 1. Прямые затраты на изготовление полуфабриката «Б» составили 3 670 тыс. руб. (в том числе стоимость сырья и материалов 1 860 тыс. руб.). Общехозяйственные расходы (ОХР) составили 1 640 тыс. руб. ООО «Нептун» распределяет ОХР относительно стоимости сырья и материалов.

Общая сумма затрат на сырье и материалы: 2 400 + 1 860 = 4 260 тыс. руб.

Сумма ОХР, приходящаяся на ПСП «А»: 1 640 × (2 400 / 4 260) = 924 тыс. руб.

Сумма ОХР, приходящаяся на ПСП «Б»: 1 640 × (1 860 / 4 260) = 716 тыс. руб.

Данные будут отражены в учете следующим образом:

|

Описание |

Сумма, тыс. руб. |

|||

|

Отражена стоимость прямых затрат на изготовление деталей серии «А» |

20, субсчет «Производство полуфабриката "А"» |

02,10.1, 69, 70 |

||

|

Отражена стоимость прямых затрат на изготовление деталей серии «Б» |

|

02,10.1, 69, 70 |

||

|

Отражена доля ОХР, приходящаяся на ПСП «А» |

20, субсчет «Производство полуфабриката "А"» |

|||

|

Отражена доля ОХР, приходящаяся на ПСП «Б» |

20, субсчет «Производство полуфабриката "Б"» |

|||

|

Оприходованы на склад полуфабрикаты серии «А» |

21, субсчет «Полуфабрикат "А"» |

20, субсчет «Производство полуфабриката "А"» |

||

|

Оприходованы на склад полуфабрикаты серии «Б» |

21, субсчет «Полуфабрикат "Б"» |

20, субсчет «Производство полуфабриката "Б"» |

||

Если метод отражения по фактической себестоимости обычно актуален для производств с небольшим ассортиментом готовой продукции, то нормативный метод учета затрат применяется при массовом и крупносерийном производстве.

Необходимо разделять покупные полуфабрикаты и ПСП. Первые отражаются на счете 10, вторые — с использованием счета 21 (полуфабрикатный способ учета) либо на счете 20 (бесполуфабрикатный). Предприятие определяет способ оценки ПСП в зависимости от специфики и масштабов его производства.

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие - Товары (материалы, продукция, услуги)» ).Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) - с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 - номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты - Справки-расчеты »).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе.

Владимир Ильюков

Продолжаем расширенное описание возможностей программы 1С Бухгалтерия 8 редакция 3. Предыдущая статья опубликована . Это описание, как и предыдущее, основано на официальной информации, опубликованной и на личном опыте.

Для отражения операций по производству продукции, выполнению работ и оказанию производственных услуг в 1С Бухгалтерия 3.0 предусмотрен раздел «Производство». Здесь содержаться ссылки на все необходимые на документы и отчёты, рисунок.

Прямые затраты на производство учитываются на счетах 20.01 «Основное производство» и 23 «Вспомогательное производство». На эти счета в течение месяца списываются материалы, полуфабрикаты, услуги одного подразделения другому, амортизация имущества, зарплата сотрудников, страховые взносы и другое. Учёт прямых затрат производится в разрезе номенклатурных групп, статей затрат и подразделений.

Затраты, накопленные на счёте 25 «Общепроизводственные расходы», по алгоритму, установленному пользователем распределяются на основное и вспомогательное производство. Общехозяйственные расходы либо распределяются аналогичным образом, либо списываются в себестоимость продаж (директ-костинг). Подходящий вариант указывается в настройках учётной политики.

До конца месяца учет готовой продукции (работ, услуг) ведется по плановой цене. Другого варианта нет. Фактическая себестоимость рассчитывается регламентной обработкой «Закрытие месяца». Из её расчёта исключаются затраты в незавершённом производстве.

Автоматизировано производство продукции из давальческого сырья.

Варианты выпуска продукции

Предусмотрено два альтернативных варианта выпуска продукции.

- Без использования счёта 40 «Выпуск продукции (работ, услуг)».

- С использованием счёта 40 «Выпуск продукции (работ, услуг)».

Наиболее часто используется вариант без использования счёта 40 «Выпуск продукции (работ, услуг)». Он проще и не имеет ограничений в отличие от варианта с использованием счёта 40.

По мнению методистов фирмы 1С использовать счет 40 «Выпуск продукции (работ, услуг)» можно, когда на складе предприятии на конец отчётного периода нет остатков готовой продукции. Обоснование этой позиции изложено в статье «Методы учета готовой продукции в 1С Бухгалтерии 8 ». Выполнить это условие далеко не всегда представляется возможным.

Многопередельное производство - Учёт полуфабрикатов

Многопередельное производство предполагает наличие двух и более технологических этапов, каждый их которых характеризуется промежуточным выпуском. Выпуски промежуточных переделов представляют собой полуфабрикаты. Они используются в производстве следующего передела. На последнем переделе происходит выпуск готового изделия.

Полуфабрикаты можно продавать и на сторону. Поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Предусмотрено автоматическое определение последовательности этапов производства (переделов). Этот вариант рекомендуют и методисты фирмы 1С. При необходимости пользователь может вручную задать последовательность переделов.

Центры затрат на производство - учёт по подразделениям

Центры затрат создаются для учёта и контроля над затратами на производство отдельного вида изделия или группы изделий. В 1С Бухгалтерия 3.0 в качестве таких центров выступают отдельные подразделения организации. Если производство сосредоточено в одном подразделении (например, цех А) и нет необходимости выделять в нём отдельные центры затрат (например, участок А1, участок А2 и т.д.), то можно отключить учёт затрат по подразделениям.

Аналитика учёта затрат

В течение месяца затраты накапливаются на счёте 20.01 «Основное производство» по следующим аналитическим разрезам: статьи затрат, номенклатурные группы и подразделения затрат.

Номенклатурные группы служат для укрупнённого учёта затрат. Как правило, в одну номенклатурную группу включают несколько видов однородной продукции. Например, номенклатурная группа «Мебель» может содержать следующие производимые изделия: столы, стулья, шкафы. При оценке фактической себестоимости изделий затраты внутри номенклатурной группы распределяются пропорционально плановой стоимости произведённых изделий.

Учёт общепроизводственных и общехозяйственных расходов

Аналитический учёт на счете 25 «Общепроизводственные расходы» ведётся по центрам затрат. То есть по тем подразделениям организации, которые участвуют в производстве продукции.

Поэтому при закрытии месяца расходы, накопленные на этом счёте по данному производственному подразделению, списываются в дебет счёта 20.01 «Основное производство» на это же подразделение и распределяются в нём по номенклатурным группам пропорционально базе распределения.

Напротив, аналитический учёт на счете 26 «Общепроизводственные расходы» ведётся по любым подразделениям организации, где возникают общехозяйственные расходы. Эти подразделения могут быть и не связаны с производством продукции.

Поэтому при закрытии месяца расходы, накопленные на этом счёте в данном подразделении, распределяются по всем производственным подразделениям и номенклатурным группам счёта 20 «Основное производство» пропорционально базе распределения.

Если в настройках учётной политики установлено, что общехозяйственные расходы включаются в себестоимость продаж (директ-костинг), то они не будут участвовать в формировании фактической себестоимости продукции.

Спецификации и требование-накладная

Если известны нормативы использования материалов и полуфабрикатов на производство конкретных видов продукции, то их целесообразно описать в спецификациях. Указание этих спецификаций при выпуске продукции приведёт к автоматическому списанию нужного количества материалов и полуфабрикатов.

Каждая спецификация характеризуется необходимым набором и объёмом материалов и полуфабрикатов, которые необходимы для выпуска заданного количества продукции.

При необходимости передавать в производство материалы и полуфабрикаты можно и специальным документом требование-накладная.

Учёт незавершённого производства (НЗП)

В налоговом учёте расчёт фактической стоимости продукции определяется по затратам, накопленным на счёте 20 «Основное производство», исключая остатки НЗП.

Законченные работы и услуги, которые ещё не сданы заказчику и/или не приняты им, исполнитель обязан включить в остатки НЗП, п. 1 ст. 319 НК РФ .

Из этого правила есть исключение для услуг. Исполнитель, вправе относить сумму прямых расходов на оказание производственных услуг, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки НЗП; абз. 3 п. 2 ст. 318 НК РФ

Это право реализовано в программе 1С Бухгалтерия 3.0. Правда, очень важно иметь ввиду следующее обстоятельство. В конфигурации по формальным признакам работы и производственные услуги не различаются. Поэтому, если исполнитель выполняет работы и оказывает услуги, то устанавливать настройку для списания НЗП на уменьшение доходов ни в коем случае нельзя. Ибо она будет применяться и для работ. А для работ законодательство не предоставляет такого права.

Услуги вспомогательных производств

Услуги, оказываемые одним подразделением другому подразделению, отражаются документом «Отчёт производства за смену» на вкладке «Услуги». При этом, объём оказанных услуг можно указывать в натуральных или в стоимостных показателях.

Если точно известно, на какую номенклатурную группу будут списываться услуги вспомогательных производств, то в отчёте следует указать счёт 20 «Основное производство». В противном случае указываем счет 25 «Общепроизводственные расходы».

Учёт возвратных отходов

При выпуске продукции могут иметь место возвратные отходы: обрезки ткани, ДСП, опилки и др. Если в документе выпуска продукции вкладка «Возвратные отходы» не заполнена, это означает, что их либо нет, либо они в дальнейшем не учитываются и не используются.

Оприходовать возвратные отходы можно либо в виде материалов или в виде товаров и только по плановой стоимости. При этом затраты на производство уменьшаются на стоимость возвратных отходов.

Возвратные отходы можно использовать для собственных нужд или продавать их. Выручка от реализации возвратных отходов отражается в составе прочих доходов.

Учёт брака

Программа позволяет работать с двумя видами брака в производстве.

- Исправимый брак . Документом «Требование-накладная» списываются необходимые материалы и полуфабрикаты на исправление брака в дебет счёта 28 «Брак в производстве». Зарплата сотрудников, занятых исправлением брака также списывается на этот счёт. С помощью, например, ОСВ по счёту 28 определяем затраты на брак. Затем документом «Операция» списываем их в дебет счёта 96.09 «Резервы предстоящих расходов, прочие».

- Неисправимый брак . Выпуск неисправимой (бракованной) продукции регистрируется документом «Требование-накладная» по плановой стоимости. В качестве счёта затрат указывается счёт 28 «Брак в производстве» и соответствующая аналитика. Затем документом «Операция» необходимо списать затраты на брак в дебет счёта 91.02 «Прочие расходы». Фактические затраты на брак придётся оценивать вручную.

Давальческое сырьё

Программа позволяет работать с давальческим сырьем в двух направлениях. Так, если на предприятии нет производственных мощностей, то оно может передавать свои сырье и материалы на переработку сторонним организациям. И наоборот, она может принимать от сторонних заказчиков сырье и материалы для изготовления для них готовой продукции.

Ограничения производственного учёта

При покупке программы у производственной организации возникает не простой вопрос. Если , то достаточно ли будет её производственного функционала? Или лучше купить программу , а может быть даже 1С ERP.

Полное сравнение функционалов данных программ не является целью этой статьи. Здесь остановимся на тех ограничениях, которые имеются в программе 1С Бухгалтерия 3.0 и, которые могут обратить внимание пользователя на более специализированные программы.

Плановая цена

В течение отчётного периода учёт готовой продукции ведётся по плановым ценам. В программе не предусмотрена возможность предварительной оценки плановой цены продукции. Её придётся оценивать вручную.

Спецификации

В спецификациях невозможно указать технологические операции; только материалы и полуфабрикаты. Не предусмотрены и аналоги материалов. Данный вопрос можно разрешить созданием нескольких спецификаций, но в ряде случаев это может оказаться громоздким и неудобным решением.

Резервирование материалов

Отсутствует возможность резервирования материалов и полуфабрикатов. Пользователю придётся самому держать руку на пульсе.

Распределение материальных затрат

При формировании фактической стоимости материальные затраты при закрытии месяца распределяются автоматически и только пропорционально плановой стоимости выпущенной продукции. Распределять их как-то иным образом в программе не предусмотрено.

Учёт брака

Учёт брака предусмотрен. Однако оценивать фактические затраты, по которым будет списываться брак придётся оценивать вручную.

Затраты на оплату труда

Если сотрудник занят в производстве продукции, входящей в разные номенклатурные группы, то невозможно затраты на его оплату автоматически списать в необходимой пропорции на разные номенклатурные группы. Конечно, можно придумать «искуственные» способы решения этой проблемы, но они не всегда удобны или очень громоздки.

Сдельная оплата труда

В программе 1С Бухгалтерия 3.0 отсутствует сдельная форма оплаты труда. Можно, конечно, создать виды расчётов, которые будут отражать сдельный заработок. Но данные для него надо будет где-то считать на коленке и вручную вводить в программу. Для подобных ситуаций расчёт зарплаты лучше вести в специализированной программе 1С Зарплата и управление персоналом.

Позаказное производство

Как таковое позаказное производство в программе не предусмотрено, точнее не оно автоматизировано. Отсутствуют документы регистрирующие поступления заказов. Тем не менее, организовать позаказное производство можно. Для этого в справочнике «Номенклатура» для каждого заказа создаём новый элемент номенклатуры с видом «Продукция». Одновременно в справочнике «Номенклатурные группы» создаём (целесообразно одноимённую) номенклатурную группу и в неё включаем только данный заказ.

При небольшом позаказном производстве - это вполне приемлемое решение. Однако, если доля позаказного производства относительно велика, то указанные справочники будут стремительно разрастаться. Учёт будет не очень удобен.

Наряд-заказы

В программе 1С Бухгалтерия 3.0 не предусмотрено ведение наряд-заказов. Все необходимые операции бухгалтер отражает обычными документами бухгалтерского учёта.

Спецодежда

Допустим, раскройщик в одном и том же фартуке кроит и мужские джинсы, и женские платья, которые включены в разные номенклатурные группы. Автоматически погашать стоимость этого фартука с учётом выпуска продукции невозможно. Но можно поступить следующим образом.

В справочнике «Назначения использования» указать в способ отражения расходов несколькими проводками. Например, одна проводка в дебет счёта 20.01 на номенклатурную группу «Мужские джинсы», другая на этот же счёт, но на номенклатурную группу «Женские платья». Для каждой проводки в графе «Коэффициент» задать вручную соответствующую долю.

Как вариант можно списать на общепроизводственные или общехозяйственные расходы.

Инвентарь и хозяйственные принадлежности

Для инвентаря и хозяйственных принадлежностей в «Способе отражения расходов» можно указать только одну проводку. Поэтому, если раскройщик пользуется одними и теми же ножницами для раскройки и мужских джинсов и женских платьев, то погасить их стоимость на обе номенклатурные группы не получится.

Можно поизголяться: в документе «Передача материалов в эксплуатацию», на закладке «Инвентарь и хозяйственные принадлежности» для ножниц указать две строки, а в каждой из них для графы «Количество» указать значение, например, по 0.5; то есть по половинке ножниц. В этом случае для каждой половинке можно указать свой способ отражения расходов.

Если технологический процесс позволяет, то лучше для разных номенклатурных групп использовать свой инвентарь и хозяйственные принадлежности. Как вариант, их стоимость можно списать на общехозяйственные или общепроизводственные расходы.

Учёт незавершённого производства

В 1С Бухгалтерия 3.0 для учёта НЗП предусмотрен только суммовой учёт. Указать сколько и каких материалов и/или полуфабрикатов осталось в НЗП невозможно.

Планирование

Отсутствует операции по планированию закупок материалов, занятости работников и выпуску продукции.