ВВЕДЕНИЕ 3

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОНЯТИЯ РЕНТАБЕЛЬНОСТИ КАК ПОКАЗАТЕЛЯ ЭФФЕКТИВНОСТИ РАБОТЫ ОРГАНИЗАЦИИ. 5

1.1 Рентабельность, как один из важнейших показателей эффективности хозяйственной деятельности предприятия. 5

1.2 Показатели рентабельности. 7

1.3 Факторы, влияющие на изменение уровня рентабельности. 10

II ГЛАВА. ПРАКТИЧЕСКИЕ РАСЧЕТЫ РЕНТАБЕЛЬНОСТИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ АО БПО «ПРОГРЕСС». 13

2.1 Технико-экономические показатели деятельности предприятия БПО «Прогресс». 13

2.2 Расчет и анализ показателей рентабельности предприятия АО БПО «Прогресс». 16

2.3 Пути улучшения показателей рентабельности. 21

ЗАКЛЮЧЕНИЕ. 25

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ. 27

ПРИЛОЖЕНИЯ 28

ВВЕДЕНИЕ

В современных условиях для того, чтобы покупатели предпочитали продукцию, изготовленную данным предприятием, чтобы товары пользовались большим спросом, необходимо тщательно следить за финансовым положением, правильно организовывать производственную деятельность и прослеживать экономические показатели.

Когда предприятие только создается, его владельца волнует, прежде всего доходность, то есть чтобы прибыль организации покрывала все затраты. Но для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели: валовый доход, объем продаж, абсолютную сумму прибыли, полученную предприятием. Более объективную картину можно получить благодаря показателям рентабельности.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. То есть рентабельность - это относительный показатель экономической эффективности, комплексно отражающий степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим и может выражаться как в прибыли не единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

На основании расчетов уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность, это особенно важно сейчас, потому что на данный момент финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Актуальность данной темы заключается в том, что рентабельность

является одним из основных критериев эффективности предприятия, ее повышение характеризует цель предприятия любой отрасли в рыночной экономике; рост рентабельности способствует повышению финансовой устойчивости предприятия, а также для предпринимателей показатель рентабельности характеризует привлекательность бизнеса в этой сфере.

Целью данной курсовой работы является расчет показателей рентабельности и выявление путей повышения рентабельности деятельности предприятия БПО «Прогресс».

Для достижения поставленной цели необходимо выполнить следующие задачи:

Изучить понятие рентабельности;

Рассмотреть разные виды рентабельности и методы их расчета;

Исследовать факторы, влияющие на изменение уровня рентабельности;

Раскрыть особенности технико-экономических показателей деятельности предприятия БПО «Прогресс»;

Рентабельность производства – один из ключевых параметров, благодаря которому можно определить, насколько эффективна деятельность предприятия. В статье расскажем о том зачем и как посчитать рентабельность производства.

Рентабельность производства важно рассчитывать на всех этапах развития предприятия, независимо от сферы деятельности. Любое производство, коммерческий, интеллектуальный или хозяйственный проект подразумевает вложение ресурсов и получение прибыли, поэтому рассчитывать доход с учетом всех влияющих факторов необходимо еще на стадии планирования экономической деятельности. Если у вас возник вопрос, как найти рентабельность производства, а собственными силами сделать это не получается, обратитесь к специалистам сервиса Главбух Ассистент - они помогут решить все рутинные и бумажные задачи, связанные с ведением бизнеса.

Зачем рассчитывать рентабельность производства

Цель любого коммерческого предприятия определяется получением дохода от вложенных средств и ресурсов. Рентабельность производства показывает, насколько правильно используются ресурсы и какова отдача от вложенных средств. По сути рентабельность можно сравнить с показателями коэффициента полезной деятельности (КПД), то есть она позволяет количественно вывести соотношение затраченных средств и полученной прибыли.

Любое предприятие, ведущее отчетность, может выразить финансовый результат своей деятельности в денежном эквиваленте, но этот показатель далеко не всегда полностью отражает информацию. Особенно это касается случаев, когда необходимо инвестирование или кредитование компании. Для финансовых структур более понятным и информативным выступает уровень рентабельности производства.

Для каждой сферы деятельности есть подходящая формула рентабельности производства, в результате расчетов выводится процентное соотношение затрат к доходу за определенный период работы. Рентабельность предприятия позволяет оценить, насколько эффективно окупаются средства, вложенные в производство, товар, продукт.

В каких ситуациях необходимо делать расчет рентабельности производства:

При составлении бизнес-плана на этапе подготовке к запуску работы компании;

В процессе формирования цены за товар или услугу как фактор, определяющий планируемую прибыль;

При оценке результатов работы предприятия за определенный период времени;

Прогноз прибыли в следующем отчетном периоде для внесения корректировок затрат и оценки прогнозируемого дохода;

Анализ конкурентоспособности для выявления возможностей повысить статус продукта, товара или услуги по отношению к конкурентам;

Аргументация инвестиций как показатель прогнозируемой отдачи и выгоды вложения средств;

Оценка реальной рыночной стоимости компании при планировании перепродажи и обосновании цены;

При кредитовании для получения займов на развитие производства или при планировании совместных проектов с другими компаниями, партнерами.

Факторы, влияющие на рентабельность предприятия

Чтобы понять, как рассчитывается рентабельность предприятия, важно понимать, какие факторы влияют на показатели производства. Все факторы разделены на две группы – внешние и внутренние.

К факторам внешней среды относятся:

- экономическая ситуация в стране/регионе, инфляция, конкурентная борьба;

- климатические и географические особенности местоположения предприятия;

- соотношение предложений и спроса на определенный вид продукции или услуг;

- цены на сырье или продукты, необходимые для работы;

- налоговая и кредитная политика государственных и финансовых структур.

К внутренним факторам рентабельности предприятия относятся:

- уровень технической оснащенности, прогрессивность технологий;

- условия труда работников как главный атрибут производительности труда;

- объем производимой продукции;

- сумма затрат и уровень издержек производства;

- эффективность логистики и маркетинга организации;

- общая финансовая политика и методы управления компании.

При расчете рентабельности производства важно учитывать все факторы, влияющие на результат. Многие из них определяются конкретным видом деятельности компании, как и виды рентабельности.

Основные виды рентабельности предприятия

Основные показатели рентабельности по характеру деятельности компании разделяются на три группы:

- доходность от капиталовложений;

- рентабельность продаж;

- рентабельность продукции.

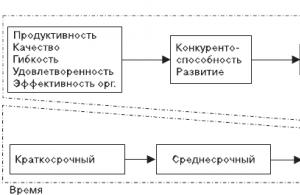

Они характеризуются типом вложений и расходов, особенностями работы и итоговым результатом. Взаимосвязь вложений и результата с учетом внутренних факторов отражена в таблице, получившей название «Положение четырех «Р»».

Рентабельность предприятия в зависимости от сферы деятельности компании и специфики вложенных ресурсов подразделяется на несколько видов. Каждый из видов рентабельности включает несколько показателей:

Рентабельность продукции или услуг компании. Один из важнейших показателей эффективности работы предприятия. По сути, это отношение выручки к себестоимости, которое показывает степень выгоды, полученной от произведенной продукции или предоставленной услуги. Рентабельность продукции может быть рассчитана по всей продукции предприятия или для конкретного товара/услуги, чтобы определить насколько они выгодны.

Общая рентабельность предприятия. Это большая группа расчетов, результаты которых позволяют судить об эффективности деятельности предприятия в целом. Существует несколько формул для расчета рентабельности производства, они используются для оценки работы за определенный период времени как показатель обоснованности инвестиций или для отчета перед учредителями.

Рентабельность активов. Довольно большая группа показателей, по которым можно судить насколько рационально используются те или иные ресурсы (финансы, труд, сырье, материальная база).

Показатели рентабельности производства

Для расчета общей рентабельности производства используется формула

выручка/расходы*100%.

Помимо общей рентабельности есть много других показателей, позволяющих более детально проанализировать работу предприятия. Используя различные показатели и формулы расчета рентабельности производства, можно в точных цифрах определить эффективность вложения средств, использования ресурсов, определить выгоду от производства продукции и продаж.

Основные показатели рентабельности производства и формулы расчета.

|

Показатель и основная характеристика |

Формула расчета рентабельности |

|

ROA – рентабельность активов, формула рентабельности производства по балансу. |

Балансовая прибыль/сумма активов*100% Для расчета понадобятся бухгалтерские и финансовые отчеты и выведение точных показателей общей балансовая прибыль (БП) и суммарной стоимости всех оборотных средств и основных фондов предприятия (СА). |

|

ROM - рентабельность продукции производства. |

Чистая прибыль/себестоимость*100% Этот показатель дает информацию о том, какую выгоду получает предприятие от производимой и реализуемой продукции. Для расчета понадобятся сведения о чистой прибыли (ЧП) и себестоимости продукции (С). |

|

ROS – это отношение прибыли к выручке, характеризующее рентабельность продаж. |

Прибыль от продаж/выручка*100% Показатель выступает основным индикатором, характеризующим всю ценовую политику предприятия. |

|

ROFA – рентабельность основных средств. |

Чистая прибыль/основные средства*100% Результат расчета показывает насколько эффективно используется оборудование, недвижимость, материальные ресурсы, прямо или косвенно участвующих в процессе производства. |

|

ROL – рентабельность персонала. |

Чистая прибыль/численность штата*100% Результат показывает, какой процент общей прибыли приходится на одного сотрудника компании. Показатель определяет эффективность использования труда работников. Этот же показатель можно рассчитать по каждой отдельно взятой структуре предприятия. |

|

ROE – рентабельность капитала. |

Чистая прибыль/собственный капитала*100% Результат показывает, насколько эффективно используются вложенные средства, показывает какую выгоду получает предприятие от собственного капитала. |

|

ROI – рентабельность инвестиций. |

Чистая прибыль/стоимость первоначальных вложений*100% Используется в коммерческих предприятиях для оценки прибыли от вложенных средств. |

|

Рентабельность проекта |

Чистая стоимость/сумма первоначальных инвестиций *100% Все показатели берутся на текущий момент. Позволяет оценить индекс доходности на единицу затрат. Информативный инструмент при планировании и разработке проекта любой направленности. |

|

Рентабельность выручки |

Чистая прибыль/выручку*100% Это один из наиболее важных показателей для проведения анализа деятельности предприятия. При сравнительном анализе позволяет выявить слабые стороны и проблемы в хозяйственной деятельности. |

Как рассчитать рентабельность производства

Приведем пример, как рассчитывается рентабельность производства. Для получения информации о том, насколько эффективно работает предприятие, понадобятся бухгалтерские отчеты за определенный период. Пример расчета рентабельности производства по общей формуле требует наличия следующих данных:

- СР – совокупные расходы, включая затраты на сырье, зарплату, аренду, инструменты, материалы, топливо и прочее;

- СД – совокупные доходы (выручка).

Берем исходные показатели:

- Совокупные расходы – 18 млн. рублей;

- Совокупные доходы – 22 млн. руб.;

- Выручка составляет – 4 млн. рублей.

Рентабельность: (4 000 000/18 000 000)*100%=22,2%

Какой показатель рентабельности считается приемлемым, во многом зависит от сферы деятельности предприятия. Единого уровня рентабельности производства не существует. По оценкам экономистов рентабельность определяется по отраслям. Например, для добычи полезных ископаемый отличным показателем выступает рентабельность от 50%, для деревообработки – до 1%, для сферы услуг норма – от 12 до 22%.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во

Период становления человека как профессионала приходится

Затянувшийся период обучения приводит

А) к умственному развитию;

Б) к инфантилизму;

В) к развитию мышления;

Г) к чрезмерному фантазированию.

А) на позднюю юность;

Б) на подростковый возраст;

В) на старший школьный возраст;

Г) на младший школьный возраст.

15.Как вы полагаете, в средние века передача накопленного опыта передавалась путем включения ребенка в деятельность взрослых?

В)опыт не передавался.

Задача № 1 : Определить эффективность работы предприятия по показателю рентабельности продукции, если известно, что в I квартале объем производства составлял 100 изделий, во II кв. он увеличился на 5%, а в III кв. он уменьшился на 2% по сравнению с I кв. Постоянные затраты не менялись и их общая сумма равна 1000 руб., что составляет 12% от себестоимости продукции в I кв., 14% от себестоимости продукции во II кв. и 10% от себестоимости продукции в III кв. Цена продукции в I кв. - 104 руб., во II - 112 руб., в III кв. - 100 руб.

Решение задачи представить в виде таблицы:

| № п/п | Показатели | Квартал | ||

| I | II | III | ||

| Объем производства, шт. | ||||

| Цена, руб. | ||||

| Выручка, руб. (1*2) | ||||

| Постоянные затраты, руб. | ||||

| Переменные затраты, руб. 1000 - 12% Х - 88% , Х = 7333 | ||||

| Себестоимость продукции, руб. 1000 - 12% Х - 100% , Х = 8333 | 10 000 | |||

| Прибыль, руб.(3−6) | -200 | |||

| Рентабельность, % (7/3) | 19,88 | 39,26 | - |

Задача № 2 : Сравните рентабельность продукции за три квартала на основе следующих данных:

Решение:

Задача № 3 : Себестоимость товарной продукции предприятия в базисном периоде составила 380 500 руб. В отчетном периоде предполагается повысить производительность труда на 6% и среднюю заработную плату на 4%. Объем производства возрастает на 8% при неизменной величине постоянных расходов. Удельный вес оплаты труда в себестоимости продукции 23%, а постоянных расходов 20%. Определите процент снижения себестоимости и полученную экономию под воздействием указанных факторов.

Решение:

1. Определим % снижения себестоимости за счет роста производительности труда и заработной платы: (1− И з.п./И пр.тр.) * Y з.п. = (1− 104:100/106:100) * 23 % = 0,43%

2. Определим % снижения себестоимости за счет изменения объемов производства и постоянных затрат: (1− И пост.з./И об.пр.) * Y пост.з. = (1 - 1, т.к. не изменялись/108:100) * 20 % =1,48%

3. Процент снижения себестоимости: 0,43% + 1,48% =1,91%;

4. Экономия: 1,91% :100% * 380 500 руб. = 7267,55 руб.

Задача № 4 : В отчетном году себестоимость товарной продукции составила 450 200 руб., что определило затраты на 1 рубль товарной продукции - 0,89 руб. В плановом году затраты на 1 рубль товарной продукции установлены в размере 0,85 руб. Объем производства продукции будет увеличен на 8%. Определите себестоимость товарной продукции планового года.

Решение:

1. Объем товарной продукции отчетного года: Q отч = с/с отч: З = 450200/0,89 = 505 842,70 руб.

2. Объем товарной продукции планового года: Q пл= Q отч * 1,08 = 546 310,12 руб.

3. с/с пл = Q пл * З пл = 546 310,12 * 0,85 = 464 363,6 руб.

Рентабельность - относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

В общем смысле рентабельность продукции подразумевает, что производство и реализация данного продукта приносит предприятию прибыль. Нерентабельное производство - это производство, не приносящее прибыли. Отрицательная рентабельность - это убыточная деятельность. Уровень рентабельности определяется с помощью относительных показателей - коэффициентов. Показатели рентабельности можно условно разделить на две группы (два вида): и рентабельность активов.

Рентабельность продаж

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

Помимо приведенного выше расчета (рентабельность продаж по валовой прибыли; англ.: Gross Margin, Sales margin, Operating Margin), существуют и другие вариации расчета показателя рентабельности продаж, но для расчета всех их используются только данные о прибылях (убытках) организации (т.е. данные формы №2 "Отчет о прибылях и убытках", не затрагивая данных Баланса). Например:

- рентабельность продаж по (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки).

- рентабельность продаж по чистой прибыли (чистая прибыль на рубль выручки от продаж (англ.: Profit Margin, Net Profit Margin).

- прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия. Т.е. показатель из формы №2 "Отчет о финансовых результатах" делится на среднее значение показателя из формы №1 "Бухгалтерский баланс". Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Нужный уровень рентабельности достигается с помощью организационно-технических и экономических мероприятий. Повысить рентабельность - значить получить больший финансовый результат при меньших расходах. Порог рентабельности - это точка, отделяющая прибыльное производство от убыточного, точка, в которой доходы предприятия покрываю его переменные и условно-постоянные затраты.

Введение.

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как валовой доход, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности.

Необходимо отметить, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий. Поэтому они должны быть при проведении сравнительного анализа и оценке финансового состояния предприятия.

Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении долгосрочного благополучия организации, используются как инструмент инвестиционной политики и ценообразования.

Глава 1. Рентабельность как основной синтетический показатель эффективности торгового предприятия.

Одним из основных требований успешного функционирования предприятий и их ассоциаций в условиях формирования рыночной экономики является безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования.

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности торговых предприятий, являются валовой доход, другие доходы, прибыль и рентабельность. Рентабельность занимает одно из центральных мест в системе показателей и рычагов управления экономикой. Она является мерилом оценки деятельности предприятия.

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов 1 .

По мнению других авторов, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности 2 .

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и его результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

На практике уровень рентабельности хозяйственной деятельности торговых предприятий обычно определяется отношением прибыли к розничному товарообороту. Он показывает, сколько процентов составляет прибыль в товарообороте. Этот уровень рентабельности следует рассчитывать не по всей (балансовой) прибыли, а только по прибыли от реализации товаров, так как финансовые результаты от продажи основных средств и прочих активов, а также внереализационные доходы, расходы и потери не находятся в прямой зависимости от изменения объема товарооборота. Этот показатель называется уровнем рентабельности продаж и считается одним из основных показателей оценки эффективности функционирования торговых предприятий. Он находится в прямой зависимости от изменения уровня валового дохода и в обратной от роста или снижения уровней издержек обращения и налогов, взимаемых за счет реализованных торговых надбавок.

Считается, что минимальный уровень рентабельности продаж в розничной торговле в условиях формирования и развития рыночного механизма должен составлять не менее 4-6% к обороту.

Уровень рентабельности продаж по отдельным товарным группам и товарам неодинаков. В связи с этим изменение структуры розничного товарооборота ведет к повышению или к снижению уровня рентабельности продаж торгового предприятия. Влияние изменения структуры товарооборота на уровень рентабельности продаж торгового предприятия проявляется через уровень валового дохода и уровень издержек обращения.

Уровень рентабельности, исчисленный отношением прибыли к товарообороту, имеет существенный недостаток: он не учитывает, при каких хозяйственных ресурсах (активах), собственном и заемном капитале достигнут конечный финансовый результат и как эффективно они используются. В связи с этим экономисты предлагают определять рентабельность хозяйственных ресурсов как отношение годовой суммы прибыли к среднегодовой стоимости долгосрочных, нематериальных и текущих (оборотных) активов. Он показывает, сколько процентов занимает прибыль в активах предприятия или сколько копеек прибыли получено с каждого рубля совокупного (общего) капитала. В зарубежной практике его называют уровнем рентабельности совокупного капитала (всех активов). При исчислении рентабельности совокупного капитала в расчет следует включать все производственные основные фонды (собственные, арендованные и безвозмездно предоставленные), другие долгосрочные, нематериальные активы и все оборотные средства. Фактическую среднегодовую стоимость долгосрочных, нематериальных и оборотных активов рассчитывают по данным бухгалтерских балансов.

Уровень рентабельности совокупного капитала находится в прямой пропорциональной зависимости от изменения суммы прибыли и в обратной – от изменения остатков долгосрочных, нематериальных и оборотных активов. Влияние этих факторов на рентабельность совокупного капитала можно измерить методом цепных подстановок. Для этого предварительно определяют условный уровень рентабельности совокупного капитала при плановой сумме прибыли и фактических среднегодовых остатках долгосрочных, нематериальных и оборотных средств. Затем из условного уровня рентабельности совокупного капитала вычитают плановый, и в результате определяют влияние на его размер изменения остатков хозяйственных ресурсов (активов). Если из фактического уровня рентабельности совокупного капитала вычесть условный, определим влияние на его размер изменения суммы прибыли.

Сумма прибыли, в свою очередь, зависит от ряда факторов (изменения объема розничного товарооборота, уровней валового дохода, издержек обращения и налогов, взимаемых за счет реализованных торговых надбавок, сумм прибыли или убытков от реализации основных средств и продажи прочих активов, внереализационных доходов, расходов и потерь), влияние которых на уровень рентабельности совокупного капитала можно определить способом долевого участия. Для этого необходимо найти долю влияния каждого фактора в сумме отклонения от плана или в динамике по балансовой прибыли и полученные результаты последовательно умножить на размер влияния прибыли на уровень рентабельности совокупного капитала.

Способом долевого участия можно также измерить влияние на рентабельность совокупного капитала изменения средних остатков отдельных видов активов торгового предприятия.

Далее необходимо изучить причины и факторы, повлиявшие на изменения средних остатков внеоборотных и текущих (оборотных) активов, выявить резервы повышения эффективности их использования. Средние остатки внеоборотных активов математически можно представить как отношение объема товарооборота к уровню их фондоотдачи. Влияние фондоотдачи внеоборотных активов на рентабельность совокупного капитала можно также определить способом долевого участия.

Средние остатки оборотных средств можно представить как произведение среднедневного товарооборота на их оборачиваемость в днях. В связи с этим на уровень рентабельности совокупного капитала можно изучить влияние второго качественного показателя работы торговых предприятий – оборачиваемости оборотных активов. Для этого определяют, сколько высвобождено или дополнительно вложено средств за счет изменения их оборачиваемости (умножением фактического среднедневного оборота за отчетный год на ускорение или замедление оборачиваемости оборотных активов в днях), и способом долевого участия определяют ее влияние на уровень рентабельности совокупного капитала.