Вопрос:

Добрый день, Дарья. Спасибо за полезные уроки по КА2. Рассматриваем КА2 для перехода с УПР, но есть небольшие сомнения по производству. У нас швейное производство работаем в три этапа:

1 этап- это заготовка кроя в закройном участке,

2 этап- это сборка кроя в полуфабрикат в швейном участке,

3 этап- это ОТК в упаковочном участке.

По вашим урокам я поняла что мне придется оформлять на 1 этапе документ выпуск продукции, а остальные 2 этапа оформлять как склады и делать перемещение с одного на другого или как подразделения, немного не понятно, а если выпуск оформлять на третьем этапе то тогда не видно незавершенного производства на 1 и 2 этапе, как правильно выстроить цепочку?

Ответ:

Часто в процессе производства у нас есть несколько переделов, последовательно выпускающих полуфабрикаты, а не конечную продукцию. У нас есть два основных варианта учета выпуска полуфабрикатов.

1 вариант: выпуск на склад

Выпуск полуфабрикатов из каждого передела производится на склад. Тогда в документе выпуска указывается склад, на который выпускается полуфабрикат. Для того, чтобы отразить использование этого полуфабриката на следующем этапе производства вам будет необходимо явным образом списать этот полуфабрикат в производство документом "Передача материалов в производство".

Для разделения этапов производства в 1С Комплексной автоматизации 2 используйте справочник Подразделения:

Такую цепочку документов: Выпуск полуфабриката - Списание полуфабриката в следующий этап нужно будет сформировать для каждого этапа производства.

Этот вариант хорошо отражает ситуацию, когда выпущенные полуфабрикаты складируются и отпускаются в дальнейшее производство по мере надобности. Или, к примеру, могут вообще не пойти в собственное производство, а быть проданы на сторону.

2 вариант: выпуск в Подразделение

Полуфабрикаты не выпускаются на склад, а выпускаются непосредственно из подразделения в подразделение. Выпуск на склад производится только на последнем этапе, когда получаем готовую продукцию.

В этом случае также необходимо создать подразделения, соответствующие этапам производства.

Документооборот в производственном учете будет выглядеть следующим образом:

- на 1 этапе, то есть в Закройном участке, оформляется выпуск полуфабриката документом "Выпуск продукции и выполнение работ" с направлением "В подразделение".

В табличной части "Товары и работы" этого документа в колонке "Подразделение-получатель" указываем подразделение Швейный участок.

Тогда выпущенные полуфабрикаты попадут в незавершенное производство Швейного участка, как материальные затраты.

- на 2 этапе, в Швейном участке, повторяем процедуру. Оформляем выпуск следующего полуфабриката в подразделение Упаковочный участок.

- на 3 этапе, в Упаковочном участке, формируем выпуск готовой продукции на склад.

Этот способ более точно отражает ситуацию, когда выпущенные полуфабрикаты не складируются, а сразу отправляются в следующий передел.

В данной статье мы рассмотрим инструкцию на простом примере отражения производственных операций в 1С 8.3 «для чайников», начиная с поступления материалов и заканчивая выпуском готовой продукции.

В нашем этом пошаговом примере мы будем осуществлять выпуск в 1С 8.3 продукции — стула.

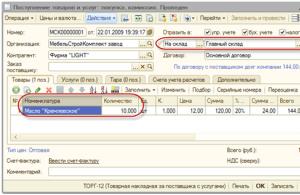

Прежде, чем что-либо производить, нам необходимо закупить материалы (доски, гвозди и лак). В 1С:Бухгалтерия данная операция отражается документом «Поступление (акты, накладные)». Вид операции в данном случае будет «Товары (накладная)». Материалы поступают на десятый счет.

Подробно заполнение этого документа мы не будем. Если у вас возникли какие-либо сложности, советуем прочитать или посмотреть видео:

Спецификация

Перейти к спецификациям номенклатуры можно из ее карточки в справочнике (подменю «Еще»).

Из формы списка можно создать новую спецификацию и указать уже существующую в качестве основной.

Создадим новую спецификацию и заполним ее табличную часть.

По-умолчанию первая созданная спецификация автоматически будет установлена в качестве основной для данного изделия. В нашем случае для производства одного стула требуется 1 доска, 100 грамм гвоздей и 800 миллилитров лака.

Списание материалов

Чаще всего материалы в 1С 8.3 списываются в производство либо , либо :

- ТН обычно используется в тех случаях, когда нет привязки к конкретному готовому изделию. Например, мы списываем расходные материалы, общехозяйственные расходы и т. п.

- Отчет производства за смену списывает материалы на какое-то конкретное изделие.

Требование-накладная

Данный документ находится в разделе «Производство».

В шапке документа заполните организацию и подразделение. Далее добавьте в таблицу материалов все списываемые позиции и их количество.

Счет затрат при проведении документа подставится автоматически. Если вам необходимо его изменить, например вместо основного производства указать общехозяйственные расходы, установите флаг в пункте «Счета затрат на закладке «Материалы»». В появившейся колонке таблицы материалов внесите все необходимые изменения.

В нашем примере мы спишем только три собственных материала. Материалы заказчика использовать не будем.

При проведении данное требование-накладная сформирует три движения по .

Подробную статью по этой операции читайте в статье или смотрите видео на примере канцтоваров:

Выпуск готовой продукции с помощью Отчета производства за смену

Теперь рассмотрим, как сделать аналогичное списание, но уже с привязкой к конкретному изделию. Обычно это делается при помощи документа «Отчет производства за смену». Он так же находится в разделе «Производство».

В шапке выберите организацию, подразделение и подразделение затрат. Счет затрат по умолчанию 20.01.

На первой вкладке «Продукция» добавим строку и выберем наш «Стул резной». Сразу же после этого автоматически подставится основная спецификация и счет учета. При необходимости значения в данных колонках можно изменить.

На вкладке услуги и возвратные отходы мы ничего заполнять не будем. Перейдем лучше к заполнению материалов.

На последней вкладке «Материалы» нажмите на кнопку «Заполнить» и все данные попадут сюда автоматически из указанной спецификации. В нашем случае добавились три материала: доска, гвозди и лак.

Данный документ сформировал четыре проводки: одну по выпуску продукции «Стул резной» и три по списанию материалов (доски, гвозди, лак) в производство.

Заключение

Если сравнить движения требования-накладной и отчета производства за смену, то легко увидеть разницу между назначением данных документов.

- Требование-накладная формирует только проводки по списанию материалов в производство (Дт 20.01 – Кт 10.01).

- Отчет производства за смену делает абсолютно идентичные проводки по списанию, но еще и совершает выпуск готовой продукции (Дт 43 – Кт 20.01).

В связи с этим не списывайте материалы в производство требованием-накладной, если вы их уже списываете отчетом производства за смену. В противном случае данные материал просто спишутся дважды.

Сам 20 счет закрывается в конце месяца соответствующей регламентной операцией по закрытию месяца.

Мы вкратце рассмотрели процесс выпуска готовой продукции и учет затрат на производство в 1С 8.3. Далее можно производить реализацию данных ТМЦ нашим покупателям с помощью документа .

Разбиение производственного цикла на несколько этапов приводит к необходимости введения в бухгалтерский учет отдельного сегмента – отражение движения полуфабрикатов, изготавливаемых собственными силами. Для этого необходимо определять себестоимость промежуточной продукции.

Понятие полуфабрикатов собственного производства в бухучете

Продукция собственного изготовления признается в качестве полуфабриката, если она не обладает характеристиками готовых товаров и необходима для реализации последующих технологических циклов. Полуфабрикаты характеризуются тем, что требуют обязательной доработки и не могут использоваться как самостоятельный актив.

ДЛЯ ПРИМЕРА! Полуфабрикатом является клей и сырые виды резины, которые используются в резиновой промышленности, разные типы пряжи в текстильных компаниях, вино- и сокоматериалы, детали для детских игрушек.

Для целей бухгалтерского учета полуфабрикатная продукция определяется в качестве изделий, прошедших полный цикл производства, при отсутствии характеристик абсолютной готовности. Полуфабрикаты предполагается использовать как составляющую деталь на следующих этапах основного технологического цикла или комплектующий элемент готовых к реализации товаров. Экономическая суть изготовления полуфабрикатов сводится к их отождествлению с незавершенным производством.

Бухгалтерский и налоговый учет

Отражение полуфабрикатов в учете может быть организовано двумя способами:

- обособленно от другой продукции;

- как составляющая стоимости незавершенного производства.

В первом случае необходимо использоваться счет 21, который является активным. На нем происходит накопление стоимости всех изготовленных полуфабрикатов на предприятии.

При применении второго метода в учете задействуется 20 счет. На выбор способа отражения влияет закрепленный учетной политикой метод учета расходных операций.

Если требуется доставка полуфабрикатов, деньги, потраченные на транспортировку, должны быть показаны в составе себестоимости. Количественный учет организовывается по местам хранения. Обязанность по его ведению закрепляется за материально ответственными лицами. Если производственный цикл не предполагает осуществление промежуточной передачи полуфабрикатов на склады, учет ведется персоналом производственных подразделений.

При попередельном способе в материалоемких производствах может применяться:

- Бесполуфабрикатная схема, которая предполагает учет сумм понесенных затрат в разбивке на переделы. Для полуфабрикатов не применяется система стоимостной оценки, они вносятся в учетные данные только по количественным показателям. Необходимости производить калькуляцию себестоимости нет.

- Полуфабрикатная схема фиксирует в учете количественный объем производимой продукции промежуточного назначения и стоимостную оценку каждого изделия. Расчет себестоимости является обязательным элементом. Методика отличается высоким уровнем трудозатрат, но позволяет осуществлять эффективный мониторинг сохранности полуфабрикатов и оценивать уровень рентабельности производства этого типа продукции своими силами.

Оценка полуфабрикатных изделий осуществляется по общим правилам одним из методов:

- по размеру стоимости сырьевых и материальных ресурсов;

- по объему прямых затрат, которые были понесены компанией в процессе изготовления полуфабриката;

- по фактически сформированной себестоимости (актуально для небольшой производственной мощности и малого перечня полуфабрикатной продукции);

- по нормативному показателю себестоимости (применяется предприятиями, занимающимися массовым производством полуфабрикатов).

Во втором случае в составе прямых расходов будут отражены траты на закупку материальных ценностей для производства, амортизационные отчисления по оборудованию, задействованному в технологическом цикле, и суммы начисленных заработных плат персоналу со страховыми взносами. Полный перечень расходов, которые организация может отнести к прямым, должен быть зафиксирован внутренними актами.

Особенности бесполуфабрикатного метода учета

Изготавливаемые продукты промежуточных производственных звеньев не выделяются как отдельный элемент стоимостного учета. Передача их в дальнейшую технологическую обработку отражается в документации только в натуральных показателях. Затратные операции подлежат отражению в составе оборотов по 20 счету. Расходы, которые имеют непосредственное отношение к осуществляемому производственному процессу, показываются в дебетовых оборотах.

Общепроизводственные траты должны быть зафиксированы на 25 счете в дебете. На следующем этапе накопленные расходы переносятся с кредита 25 счета в дебет 20 на основное производство. Общехозяйственные типы затрат могут быть отнесены к основному производству, если их не вносят сразу в себестоимость и не списывают на счет продаж.

Когда готовая продукция на основе полуфабрикатов будет получена, с 20 счета необходимо провести списание ее стоимости на 40 или 43 счета. Сальдо по 20 счету свидетельствует о наличии незавершенного производства.

К СВЕДЕНИЮ! Бесполуфабрикатный способ отражения технологических этапов привлекает минимальными трудозатратами. Недостатком является невозможность обеспечить полноценный контроль движения полуфабрикатов и отсутствие базы для определения рентабельности их изготовления.

Схема полуфабрикатного учета

Для полуфабрикатного варианта все полуфабрикаты должны иметь в учетных данных стоимостную оценку. В бухгалтерской документации они проводятся и в натуральных, и в денежных измерителях. Такая детализация необходима для включения стоимости полуфабрикатных элементов в состав себестоимости. Учет ведется обособлено, для этого выделяется отдельный счет.

Основные моменты налогового учета

При методе начисления на общей системе налогообложения объем косвенных затрат на производство полуфабрикатной продукции надо списать в том периоде, к которому он фактически относится. Прямой тип затрат должен быть распределен. Если на отчетную дату остались остатки по стоимости полуфабрикатов, которые не были переданы в технологическую обработку, их признают незавершенным производством.

ЗАПОМНИТЕ! Если изготовленные полуфабрикаты были проданы сторонним организациям, выручка подлежит обложению НДС.

При продаже полуфабрикатов при применении УСН доход от реализации будет влиять на величину налога. Признавать доход надо в периоде оплаты реализованной продукции. При ЕНВД продажа полуфабрикатов на размер уплачиваемых налогов не оказывает влияния.

Бухгалтерский счет и типовые корреспонденции

Для обособленного отражения в учете данных по производимым полуфабрикатам используется активный счет 21. Использование этого синтетического счета должно быть зафиксировано в учетной политике. Если такой ссылки во внутренней документации нет, то учет необходимо организовать на 20 счете.

По дебету 21 счета происходит оприходование полуфабрикатных изделий. Кредитовые обороты свидетельствуют о списании для дальнейшего направления в основное производство, комплектование готовой продукции или для продажи в качестве отдельного товара.

Оприходование и списание в цеха изготовленных своими силами полуфабрикатов осуществляется при помощи требования-накладной. На основании этого документа формируется запись Д21 – К20. В момент передачи полуфабрикатных изделий в производственные цеха продукция списывается со склада проводкой Д20 – К21.

При продаже полуфабрикатной продукции третьим лицам изделия приобретают свойства готовых товаров. Операции по реализации показываются корреспонденциями:

- Д62 – К90.1 – запись признания выручки;

- Д90.3 – К68 – отражен размер НДС с вырученных средств;

- Д90.2 – К21 – показана себестоимость полуфабрикатов, реализованных сторонним организациям.

При отражении расчетов внутри предприятия за предоставляемые полуфабрикаты применяется 79 счет. С участием 21 счета могут быть составлены такие проводки:

- Д21 – К91 – при наличии излишков по результатам инвентаризационных мероприятий, которые необходимо оприходовать;

- Д28 – К21 — при использовании полуфабрикатов для исправления выявленного брака;

- Д76 – К21 – списание потерь, полученных в размере стоимости полуфабрикатов в результате стихийного бедствия (при условии, что на этот случай ранее был заключен договор страхования);

- Д91 – К21 – при передаче полуфабрикатов без оплаты;

- Д94 – К21 – при обнаружении недостач;

- Д99 – К21 – часть изготовленных полуфабрикатов была утрачена в результате стихийного бедствия.

Аналитика в учете должна вестись в разрезе наименований, видов, размеров полуфабрикатных изделий.

Производственные предприятия, которые выбрали для своей основной деятельности непосредственно изготовление готовой продукции или полуфабрикатов, сталкиваются с задачей отражения и регистрации таких хозяйственных процессов в регламентированном учете. В этой статье мы предлагаем пошаговую инструкцию учета производства и выпуска готовой продукции 1С 8.3 с помощью конфигурации «1С:Бухгалтерия предприятия, редакция 3.0».

Шаг 1: проверяем производственную функциональность

Для начала, убедимся, что наша конфигурация позволяет вести учет выпуска готовой продукции в 1С 8.3.

В «Администрировании» в настройках перейдем по ссылке «Функциональность».

Нас интересуют функциональные возможности системы по учету производства, которые можно найти на соответствующей закладке.

Видим, что в этой части функции используются и не могут быть выключены. На этом первый шаг считаем выполненным.

Шаг 2: настраиваем учетную политику

Настройка реализуется также в главном меню системы из раздела «Главное», подраздел «Настройки», гиперссылка «Учетная политика».

Учетная политика настраивается для конкретной организации, затем обращаем внимание на виды деятельности для счета 20 и устанавливаем флаг учета выпуска товаров.

Обратите внимание! Внизу рисунка имеются три дополнительные опции, которые также влияют на наш способ учета:

- Учет отклонений – включение этого флага означает использование в учете счета 40 «Выпуск продукции (работ, услуг)»;

- В части полуфабрикатов – включение этого флага означает учет многопередельного производства и требует установки последовательности переделов;

- Услуги собственным подразделениям – включение этого флага означает учет встречного выпуска, и требует настройки регистра «Встречный выпуск», чтобы не допустить зацикливания расчета себестоимости товаров.

Мы рассматриваем вариант без применения счета 40, встречных выпусков и полуфабрикатов.

Данный шаг завершен, необходимые настройки политики мы выполнили.

Шаг 3: регистрируем выпуски по плановой себестоимости

В главном меню системы раздел «Производство» отвечает за учет производственных процессов, а непосредственно выпуску посвящен отдельный подраздел.

- Требование-накладная – позволяет регистрировать передачу материалов в производство или любое другое списание их на затраты. Выпуск можно зарегистрировать без него, но это зависит от постановки производственного бизнес-процесса;

- Отчет производства за смену – регистрирует выпуск по плановой с/с и одновременно списать материалы на производство.

Разберем подробно работу с отчетом производства за смену.

Создадим новый документ и заполним его с учетом выпуска одного вида товаров по простой производственной спецификации.

В шапке кроме названия фирмы и склада, откуда берется материал и куда помещаются выпущенные товары, потребуется указать счет затрат и производственное подразделение затрат.

Для заполнения табличной части в систему должны быть внесены показатели в номенклатурный справочник, в которых будет содержаться информация о разновидностях выпускаемых товаров.

Карточка номенклатуры обязательно должна иметь вид «Продукция». Для обособленного учета на счете затрат основного производства необходимо заполнить номенклатурную группу. Для списания материалов на выпущенную продукцию автоматом требуется заполнение спецификации, которую можно создать непосредственно из этой карточки.

Следующее наше действие занести в табличку «Продукции», количество выпуска, проставить плановую цену, спецификацию. Строки «Счет учета» и «Номенклатурная группа» заполнятся автоматом по данным карточки номенклатуры.

Для списания материалов и внесения их в состав с/с заполняется закладка «Материалы». При наличии спецификации заполнение произойдет автоматически по кнопке «Заполнить».

Закончить данный шаг учета следует проведением созданной формы. Сформированные этим проводки отражают учет производства и выпуска готовой продукции в 1С 8.3.

Анализируя проводки, видим, что по кредиту счета 20 отражена плановая стоимость, а по дебету 20 счета собраны фактические затраты. Для корректного расчета нужно понять фактическую себестоимость готовых товаров.

Шаг 4: рассчитываем фактическую себестоимость продукции

Перед расчетом фактической с/с в системе должны быть отражены все необходимые затраты по счету основного производства. Кроме сырья, это может быть зарплата рабочих, амортизация оборудования, прочие расходы. Этот расчет запускается через «Закрытие месяца».

Расчет текущего возможен при выполненных расчетах предыдущих периодов.

Если закрытие периода выполнено без ошибок, то все операции отражаются зеленым цветом. Для проверки расчета себестоимости посмотрим, какие проводки сформировались по закрытию затратных счетов. Для этого выберем соответствующую операцию «Показать проводки».

Расчетом произведена корректировка выпуска, это отражено в первой проводке. Проводка формирует сторнировочную запись, т.к. плановая себестоимость оказалась больше фактических затрат.

Шаг 5: анализируем отчеты по фактической себестоимости товаров

В завершение нам осталось сделать бухотчеты по счетам затрат и готовым товарам. Ранее, в нашем примере, мы не отражали незавершенное производство, допустив, что вся продукция выпущена на склад и в цехах предприятия не осталось не переработанного сырья. Это означает, что сальдо счета основного производства должно быть нулевым, а фактическая себестоимость выпуска сформировалась на счете готовых товаров.

Видим, что счет 20 закрыт.

Расчет произведен корректно. Следующим этапом станет учет реализации готовой продукции в 1С 8.3.

Как сформировать отчет производства за смену в программе 1С 8.3

Для того, чтобы учесть выпуск продукции или полуфабрикатов в конфигурации 1С 8.3 Бухгалтерия предприятия 3.0, необходимо сформировать документ «Отчет производства за смену». В нем можно отразить услуги, которые подразделения оказывают друг другу. Документ вызывается из раздела «Производство» подраздел «Выпуск продукции».

Настройка производственного учета в 1С 8.3

1. В разделе «Справочники и настройки учета» в разделе «Производство» необходимо установить флажок «Ведется производственная деятельность» и выбрать тип плановых цен. По этим ценам будут списываться материалы в производство.

Примечание. Для установки различного вида цен используется документ «Установка цен номенклатуры».

2. На закладке «Учетная политика» необходимо заполнить разделы «Производство» и «Запасы»:

Особенности заполнения документа «Отчет производства за смену»

Выпуск продукции и полуфабрикатов отражается на закладке «Продукция», выпуск услуг – на закладке «Услуги».

Основные вопросы, на которые отвечает этот документ:

- Когда?

- Сколько?

- Из чего?

- На какой счет списать затраты?

Важно помнить, что списание и распределение затрат в программе 1С 8.3 происходит в разрезе номенклатурных групп. Поэтому указание правильной номенклатурной группы – гарантия корректного закрытия счетов затрат в конце месяца.

Флажок «Списать материалы» нужен для указания перечня материалов, из которого была выпущена продукция. Если этот флажок установлен, становится доступна закладка «Материалы», которая может быть заполнена автоматически по кнопке «Заполнить» на основании выбранной спецификации (выбирается на закладке «Продукция»).

На приведенном выше рисунке есть ошибка – не указана статья затрат в первой строчке. Статью можно заполнить прямо в документе (все колонки можно редактировать вручную). А можно указать статью в карточке номенклатуры – тогда статья будет подставляться в документы автоматически.

Для указания возвратных отходов есть специальная закладка с аналогичным названием.

Если бы в учетной политике был выбран метод списания МПЗ «ФИФО», то на закладке «Материалы» появилась бы дополнительная колонка «Документ оприходования», а в проводках заполнялась бы аналитика «Партии».

Примечание. Учет по партиям можно отключить в разделе «Справочники и настройки учета» на закладке «Запасы».

Проводки документа Отчет производства за смену в 1С 8.3

Документ «Отчет производства за смену» делает следующие проводки:

Красным выделена проводка оприходования возвратных отходов.

Все суммы рассчитаны на основании плановых цен, тип которых указан в учетной политике (за минусом НДС). Номенклатурная группа и для списания материалов, и для оприходования продукции одна – «Пасты шоколадные».

«Отчет производства за смену» и расчет себестоимости

Как посмотреть себестоимость выпущенной продукции?

Прежде всего необходимо выполнить закрытие месяца.

Для анализа себестоимости можно сформировать оборотно-сальдовую ведомость по счету затрат (Счет 20.01 – в нашем случае). Если в разделе «Отборы» выбрать нужную номенклатурную группу, то отчет выведет все затраты, которые в сумме и дают себестоимость.

В нашем примере все затраты отнесены на одну статью затрат – «Материальные расходы основного производства». Усложним пример, добавим еще одну статью «Затраты отдела качества» и учтем материальные затраты этого отдела в себестоимости продукции.

Для этого будем использовать наш любимый документ «Отчет производства за смену». В нем на закладке «Услуги» выберем соответствующую услугу, счет затрат, подразделение (для которого выполняется услуга), номенклатурную группу и статью затрат.

На закладке материалы укажем используемые расходные материалы, необходимые для проведения контроля качества. Обратите внимание – номенклатурная группа указана прежняя («Пасты шоколадные»), а статья затрат выбрана другая – «Расходы ОТК».

Выполним закрытие месяца и сформируем ОСВ по 20 счету с отбором по номенклатурной группе «Пасты шоколадные».

Как видим, структура затрат изменилась, появилась статья «Расходы ОТК».

Итак, документ «Отчет производства за смену» служит прежде всего для учета выпущенной продукции, полуфабрикатов и услуг, но не мене важной его задачей является сбор данных, а именно – прямых затрат, необходимых для расчета себестоимости.

По материалам: programmist1s.ru